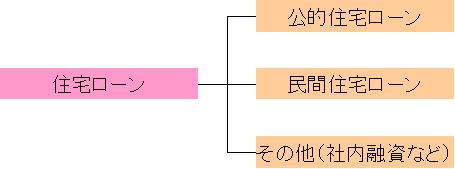

公的住宅ローンと民間住宅ローン

住宅ローンは大きく分けて3つに分類することが出来ます

《公的住宅ローン》

財形住宅融資や自治体融資などがあります。

金利面では比較的有利ですが、物件に対する条件が厳しく、借入限度額にも一定の制限が在りますので、高額の融資は受けられない特徴があります

《民間住宅ローン》

銀行などの金融機関・JA・住宅ローン専門会社・一部生命保険会社などで取り扱っています。

機構(独立行政法人住宅金融支援機構:旧住宅金融公庫)が住宅ローン債券を買い取る形で多くの金融機関が販売する「フラット35」も民間住宅ローンに属します。

融資限度が大きめで、物件に対する条件は公的住宅ローンに比べるとやや緩やかです(※「フラット35」は機構の定める技術基準に順ずる)が、個人の信用力などのチェックが厳しくなります。

また金利は、「固定金利」「変動金利」「固定金利期間選択型」という特約期間中のみ金利が固定されるタイプなど、一つの金融機関でも商品が豊富です。

キャンペーンによる金利優遇などもありますので、金融機関により同タイプの商品でも適用金利などに差があります。

《その他(社内融資など)》

勤務先により、社内融資や公務員共済などの専用の住宅ローンが利用できる場合もあります。

それぞれ内容にも違いがありますので、勤務先に確認が必要になります。