死亡した人の所得税の準確定申告について1

確定申告書を提出する義務ある人が死亡した場合に、それぞれの場合に応じて、準確定申告(一般の確定申告に準じた)を提出します

●年の途中で死亡した場合

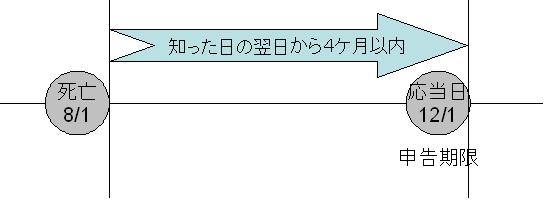

年の途中で死亡した場合に、死亡した人のその年1月1日から死亡の日までの所得税について、相続人は相続の開始があったことを知った日の翌日から4ケ月以内に、準確定申告書を、死亡した人の納税地の所轄税務署長に提出します

《提出期限》

相続の開始があったことを知った日の翌日から4ケ月以内

たとえば

たとえば

知った日が、8月1日の場合、12月1日が提出期限です。

《提出先》

相続人の住所地ではなく、死亡した人の死亡当時の納税地を所轄する税務署長です

《添付の付表》

準確定申告書には「死亡した人の所得税の確定申告書付表」を添付して提出します。

付表には、各相続人の氏名・住所・被相続人との続柄・相続分・各相続人の納付税額または還付金などを記載します。

●申告期限前に死亡した場合

その年分の所得税について確定申告書を提出すべき者が、その年の翌年1月1日から3月15日までの間に、申告書を提出しないで死亡した場合には、その相続人は死亡した人の確定申告書を、相続の開始があったことを知った日の翌日から4ヶ月以内に、死亡した人の納税地の所轄税務署長に提出します

平成21年3月10日に死亡した場合

・平成20年度分については、7月10日までに提出

・平成21年度分については、1月1日から3月10日までの所得税について確定申告義務があるときは、準確定申告書を7月10日までに提出